Revista Digital de la Unidad Académica de Docencia Superior,

Universidad Autónoma de Zacatecas, ISSN: 2594-0449.

Publicaciones

La importancia de la educación financiera en la formación de profesionistas de nivel licenciatura por Óscar Fernando Sánchez Puga, Ramiro Santos Mayorga y Karla Janet Castro Ulloa

Sánchez Puga, Óscar Fernando; Santos Mayorga, Ramiro y Castro Ulloa, Karla Janet. (2020). La importancia de la educación financiera en la formación de profesionistas de nivel licenciatura. Revista digital FILHA. Año 15. Enero-julio. Número 22, pp. 1-17. Publicación semestral. Zacatecas, México: Universidad Autónoma de Zacatecas. Disponible en: www.filha.com.mx. ISSN: 2594-0449.

Handle: http://ricaxcan.uaz.edu.mx/jspui/handle/20.500.11845/1373

Óscar Fernando Sánchez Puga. Mexicano. Tiene una maestría en administración. Desde el 2006 es docente-investigador en la Universidad Politécnica de Zacatecas impartiendo materias relacionadas a dinero, negocios y administración de empresas, como matemáticas financieras, negociación, calidad, seminario de habilidades directivas, entre otras. Contacto: osanchez@upz.edu.mx ORCID ID: https://orcid.org/0000-0002-4876-200X

Ramiro Santos Mayorga. Mexicano. Doctor en física y matematicas por la Universidad Rusa de la Amistad de los Pueblos en Moscú. Profesor-investigador en la Universidad Politécnica de Zacatecas desde 2003. Imparte cursos de física y matemáticas y asesora proyectos de ingeniería. Contacto: rasamayorga@upz.edu.mx ORCID ID: https://orcid.org/0000-0003-0657-4833

Karla Janet Castro Ulloa. Mexicana. Es asistente en la Unidad Académica de Docencia Superior para la acreditación de la Maestría en Educación y Desarrollo Profesional Docente. Tiene una maestría ciencias de la educación.Contacto: karla_cu@uaz.edu.mx ORCID ID: https://orcid.org/0000-0002-4719-2957

LA IMPORTANCIA DE LA EDUCACIÓN FINANCIERA EN LA FORMACIÓN DE PROFESIONISTAS DE NIVEL LICENCIATURA

The importance of financial education in the training of bachelor level professionals

Resumen: En este trabajo se analiza la importancia de la inclusión de la educación financiera en el proceso de formación a nivel de licenciatura. Se realizó un estudio con 30 alumnos de 3ro, 6to. y 9no. cuatrimestre de las carreras de Ingeniería Industrial, Negocios Internacionales, Administración y Gestión de Pequeñas y Medianas Empresas de la Universidad Politécnica de Zacatecas y uno de los resultados arrojados fue que dicho tema les es relevante. Cabe destacar que la mayoría de los sujetos de estudio pertenecen al sector socioeconómico medio-bajo. De acuerdo a un primer cuestionario, los jóvenes participantes no tienen noción de la administración del dinero y no se preocupan por adquirir dicha información por ningún medio disponible. Posteriormente, se llevó un control de gastos personales a razón de identificar en qué y cómo se utiliza el capital con el que se cuenta y de ahí partir para iniciar con un proceso de ahorro. Se utilizaron juegos lúdicos disponibles en el mercado como el Monopoly y Turista Mundial, para evaluar su incremento en el manejo del dinero y conceptos financieros. Los resultados demuestran que los estudiantes universitarios participantes adquirieron un mayor conocimiento sobre los gastos, ingresos, activos y pasivos que se generan en el día con día y reconocieron la importancia del dominio de dichos conocimientos.

Palabras clave: educación financiera, dinero, estudiante universitario, finanzas personales, juego.

Abstract: This paper analyzes the importance of the inclusion of financial education in the training process at the bachelor's level. A study was conducted with 30 students from 3rd, 6th and 9th semester of industrial engineering, international business, administration and management of small and medium enterprises of the Universidad Politecnica de Zacatecas and one of the main results was that this topic is relevant to them. It should be noted that the majority of participants in this study belong to a medium-low socioeconomic level. According to a questionnaire applied to them, young participants have no notion of money management and do not worry about acquiring such information by any available means. A questionnaire was applied to find out information on income and expenses perspective. Playful games such as Monopoly and World Tourist were used to evaluate their increase in money management and financial concepts. The results show that the participating university students acquired more knowledge about expenses, income, assets and liabilities that are generated on a day-to-day basis and recognized the importance of mastering said knowledge.

Keywords: financial education, money, university student, personal finance, game.

Introducción

Actualmente nos enfrentamos a una realidad donde la mayoría de personas desde jóvenes hasta personas adultas, no cuentan con conocimientos sobre finanzas personales y manejo del dinero. Además, no prestan atención sobre la importancia que tienen estos temas en su vida. La falta de dichos conocimientos financieros, anula la habilidad para aplicarlos y esto recae en prácticas informales de ahorro y crédito e inversiones riesgosas que pueden representar un peligro para su patrimonio y estabilidad financiera.

A nivel internacional, la Educación Financiera (EF) se ha convertido en un tema de interés, su importancia radica en el impacto económico, como lo respaldan organizaciones internacionales, las instituciones multilaterales y foros internacionales como la OCDE (Organización para la Cooperación del Desarrollo Económico), el Banco Mundial, el G-20, el APEC (Foro de Cooperación Económica Asia-Pacífico) y la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés).

Según los resultados de la Encuesta Global en Educación Financiera de S&P, 2014, en la que se entrevistó a adultos de más de 140 países, se encontró un nivel bajo de educación en esta materia alrededor del mundo. Sólo el 33% de los adultos cuenta con conocimiento de conceptos básicos de educación financiera. Los países con los mejores niveles de educación financiera son los que tienen mayor nivel de desarrollo, tales como Suecia, Noruega y Dinamarca (71%), Canadá (68%) y el Reino Unido (67%). En general, se observa que los niveles altos coinciden con un elevado desarrollo económico y viceversa. En México 32% de los adultos son financieramente educados, cifra similar a la de otros países latinoamericanos y al promedio mundial (Global Financial Literacy Excellence Center, 2014).

En México, tanto en el sector público como en el sector privado, se han percatado de la importancia de educar a la población en dicho tema, es por ello que la Política Nacional de Inclusión Financiera (PNIF) desarrollada por el Consejo Nacional de Inclusión Financiera (CONAIF) y presentada por el presidente de la república el 21 de junio de 2016 establece como primer eje el desarrollo de conocimientos para el uso eficiente y responsable del sistema financiero de toda la población. De acuerdo con lo establecido en la PNIF, el Comité de Educación Financiera (CEF) trabajará estrechamente con el CONAIF para: “Contribuir a que toda la población, incluyendo niños, jóvenes y adultos, tengan los conocimientos necesarios para hacer un uso eficiente y responsable de los productos y servicios financieros” (CEF, 2017, s.p.).

En el plano individual, el conocer y aplicar los conocimientos de EF permite impactar positivamente en la calidad de vida personal y de la familia, debido a que permite diferenciar endeudamiento positivo y endeudamiento negativo, así como la cultura del ahorro y utilización de los servicios financieros en el mercado.

El artículo se ha estructurado de la siguiente manera: se presenta una revisión de la literatura en la que se describen resultados de investigaciones sobre competencias financieras de jóvenes universitarios y la exploración de programas de educación financiera a nivel mundial. Posteriormente se presenta la metodología del estudio, en el cual se diseña una herramienta de diagnóstico para determinar los hábitos financieros de los estudiantes participantes en el estudio. Después, se presentan los resultados de la investigación y termina con algunas conclusiones.

Revisión de la literatura

Como ya se mencionó, la importancia de la educación financiera ha sido reconocida, estudiada y discutida a nivel internacional y ha sido abordada por programas de gobierno en una gran cantidad de países ya que se ha detectado un bajo nivel de cultura financiera en la población, misma que se ve impactada por los errores cometidos en la toma de decisiones en esta área de la vida y que a nivel macro también impacta en el desempeño económico de los países. En particular Duque, González y Ramírez (2016) detectaron que la capacidad financiera de los estudiantes universitarios participantes en su estudio es baja y que sus conocimientos sobre las funciones del sistema bancario son muy básicos, ya que consideran que los bancos se dedican fundamentalmente a guardar el dinero y otorgar crédito.

También Beltrán y Gómez (2017) encontraron que la población participante en su estudio cuenta con escasas oportunidades de formación financiera y no existe relación entre el nivel de educación financiera y estar estudiando un programa asociado a las ciencias económicas. Estos autores también detectaron que las personas con bajo nivel educativo ahorran muy poco y al retirarse se ven obligados a bajar su estándar de vida; por otro lado, quienes obtienen educación universitaria ahorran más para el retiro y proyectan mejor sus egresos. Dichos autores expresan que la educación financiera puede estimular el ahorro de la población, disminuir las consecuencias relacionadas con las irregularidades en los pagos y favorecer la normalización de los créditos.

A su vez, Gutiérrez Andrade y Delgadillo Sánchez (2018) detectaron que estudiantes del primer ciclo de pregrado manifiestan carencias significativas en el entendimiento, utilización y valoración de decisiones y acciones financieras.

En su estudio, González y Gutiérrez (2017) expresan que los estudiantes de carreras afines a las finanzas tienen conocimiento sobre el campo, pero su conducta no muestra diferencias relevantes con estudiantes de otras carreras, ya que poseen una cultura de ahorro muy limitada y muestran una tendencia generalizada a pensar solo en el corto plazo. Además, estos autores señalan que en México existe una muy débil inclusión financiera y los individuos enfrentan notables dificultades para manejar sus finanzas, sobre todo en planes a largo plazo como el ahorro para el retiro.

Por último, López (2016) considera que tener una sociedad con educación financiera pertinente impacta positivamente en la economía del país, ya que permite a la población tomar parte en el cambio, implementando decisiones colectivas que converjan con los objetivos de política económica y social que formula el gobierno, lo que fortalece la persistencia, impulso y ampliación de la bancarización hacia fragmentos de la población hasta ahora excluidos.

La educación financiera

Según la OCED (2005) define a la Educación Financiera como:

El proceso por el cual los consumidores/inversores financieros mejoran su comprensión de productos, conceptos y riesgos financieros y, a través de información, instrucción y/o asesoramiento objetivo, desarrollan las habilidades y la confianza para adquirir una mayor consciencia de los riesgos y oportunidades financieras, para tomar decisiones informadas, para saber dónde buscar ayuda y tomar otras medidas efectivas para mejorar su bienestar financiero (OECD, 2005, s.p.).

Villada, López-Lezama y Muñoz-Galeano (2017) consideran que la educación financiera comprende tres aspectos clave: a) Adquirir un conocimiento adecuado en materia de finanzas; b) Desarrollar las competencias que permitan utilizar los conocimientos en beneficio propio; y c) Ejercer la responsabilidad financiera mediante una gestión adecuada de las finanzas personales. De esta forma, la importancia de la educación financiera no se limita a las personas mayores, sino que se debe empezar a tomar conciencia de la misma desde la niñez haciendo énfasis en cada una de las fases del ciclo escolar hasta llegar a la universidad

Para defenderse y justificar la falta de información financiera, las personas argumentan el haber estudiado materias como: micro y macro economía, administración, en el mejor de los casos materias como ingeniería económica, sin embargo, desconocen o pasan desapercibidos los conceptos esenciales propios del tema.

Según Kiyosaki (2018) la educación financiera puede dividirse en dos partes:

- Alfabetismo financiero: la habilidad de leer y entender el lenguaje del dinero.

- IQ financiero: la capacidad de resolver problemas financieros.

Una real educación financiera puede ofrecer un control sobre un futuro económico, derivado del aprendizaje de conceptos básicos esenciales y sobre todo al llevarlos a la práctica.

La educación financiera es más importante que nunca

Tradicionalmente, las personas estudian una carrera universitaria para conseguir un empleo en un nivel operativo, el cual el salario es base, comprar algunos bienes (casa, autos, ropa, etc.). Esto representa un patrón a seguir generación tras generación, sin embargo, los problemas económicos, la inflación y la competencia masiva de productos y servicios, hacen que la seguridad financiera esté vulnerable a cada momento.

Para Kiyosaki (2015) los diferentes métodos para generar ingreso requieren distintas estructuras de pensamiento, distintas aptitudes técnicas, distintos caminos educativos y distintos tipos de personas. Lo que coincide con los resultados del estudio realizado en diferentes zonas de Estados Unidos por Moreno-García, García-Santillán y Gutiérrez-Delgado (2017) en el que señalan que las personas de mediana edad que llevaron instrucción financiera en la educación media superior, tienden a ahorrar una mayor proporción de sus ingresos que los que no llevaron dicha instrucción. Esto podría sugerir que haber recibido instrucción financiera ayuda a mejorar el nivel de vida de las personas.

Información sobre el dinero, ahorro e inversiones

Amezcua, Arroyo y Espinosa (2014) consideran que una problemática dentro de la educación financiera en la población mexicana se centra principalmente en el escaso uso de productos y servicios financieros, en hábitos de administración deficientes al momento de adquirirlos, en el desconocimiento de sus derechos y obligaciones, así como en la falta de planeación financiera. Lo que impacta de forma negativa en su bienestar y calidad de vida, al mismo tiempo que provoca que las instituciones financieras no alcancen los niveles de competitividad requeridos y que se detenga el desarrollo económico del país. En este mismo tenor, Zaldívar (2012) expresa que la falta de hábitos de ahorro, insuficiente cultura de previsión, planeación de ingresos y gastos, provoca que la población tome decisiones económicas aventuradas en las que arriesgan su bienestar financiero y los lleva a aprender de sus errores.

Según el Centro de Investigación Económica y Presupuestaria (2017) en lo relacionado al ahorro para el retiro, que es un tema de suma importancia para las generaciones que están, no solo en proceso de estudio, sino también las personas jóvenes que se encuentran laborando, en el informe “Pensiones en México, 100 años de desigualdad", se destacó que la desigualdad intergeneracional es inminente, lo que significa que la generación del milenio y la siguiente pareciera que el tiempo no les alcanzaría para ahorrar lo suficiente y tener una pensión mínima (de un salario mínimo) (CIEP, 2017).

Cuadrante del flujo del dinero

El cuadrante del flujo del dinero representa los diferentes métodos por los que se genera el ingreso o dinero:

Cuadrante 1. Un empleado gana dinero al conservar su empleo y trabajar para alguien más o para una compañía.

Cuadrante 2. Los autoempleados ganan dinero al trabajar para sí mismos, al emprender cualquier negocio, sea de bienes o servicios.

Cuadrante 3. El dueño de un negocio, el cual establece un sistema que le permite tener el control de las actividades, incluso sin la necesidad de estar presente en el mismo y que le genera dinero.

Cuadrante 4. Los inversionistas ganan dinero de sus distintas inversiones, en otras palabras, dinero que genera dinero.

Para Kiyosaki (2015) las diferentes formas de ganar el dinero en correspondencia con el cuadrante en donde se encuentra el individuo, requieren de estructuras de pensamiento, habilidades, aptitudes, técnicas, distintos caminos de educación y, sobre todo, diferentes tipos de personas, mismas que deben estar especializadas o tener una gran experiencia en el tema. Este autor considera que es posible obtener ingresos de los cuatro cuadrantes. Todos tenemos el potencial para generar los ingresos que no dependan de la educación formal que tengamos, varía en función de quiénes somos fundamentalmente; de nuestros valores, fortalezas y debilidades e intereses esenciales.

Diagnóstico

Como parte del proceso de “Retención de estudiantes” del Sistema de Gestión de Calidad de la Universidad Politécnica de Zacatecas, se implementaron talleres con la finalidad de fortalecer la formación integral de los estudiantes. Este programa está orientado a robustecer en el estudiante la creatividad, habilidades sociales, deportivas y de pensamiento, el trabajo en equipo, etc. Dichos talleres se llevan a cabo en una hora asignada, dentro de su horario de tutorías, una hora por semana, simultáneamente en los diferentes cuatrimestres, con la finalidad de que puedan inscribirse y participar todos los estudiantes interesados en alguno de los diversos talleres. Cabe destacar que cada carrera implementa sus talleres con los tutores asignados, variando la temática, horario y modalidad de implementación.

Las carreras de Negocios Internacionales y Administración y Gestión de Pequeñas y Medianas Empresas implementaron los talleres: softbol, manualidades (cerámica), ajedrez, idiomas (italiano), sudoku, repostería e inteligencia financiera. Este último fue la parte introductoria en el área de educación financiera, en donde inicialmente participaron 22 alumnos de ambas carreras, se aplicó un test para conocer su información respecto al dinero.

Los principales resultados obtenidos en dicho test son los siguientes: más de la mitad de los alumnos comentaron haber tenido una enseñanza dentro de sus estudios respecto al dinero, sin embargo, dichos conocimientos los adquirieron de materias como: administración, contabilidad y planeación, cuyos conceptos son generales y no específicos respecto al correcto manejo del dinero, no generando un conocimiento aplicable en su vida personal. El 40% de los estudiantes que manifestó haber tenido información respecto al dinero, no definió el nivel educativo en el cual adquirió los conceptos.

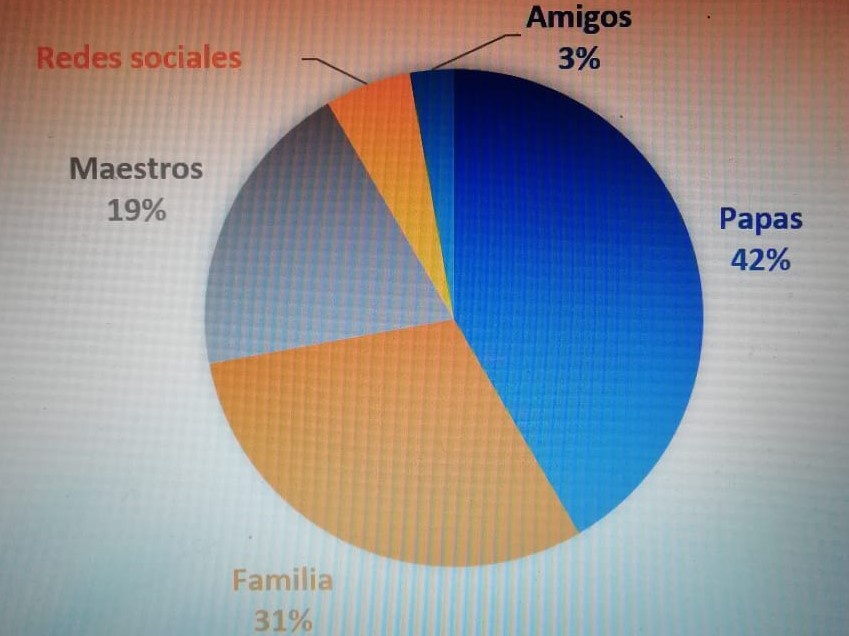

Por otro lado, la información que los alumnos tienen respecto a la cultura y manejo del dinero proviene, en un primer plano, del núcleo familiar, siendo los padres y familiares cercanos las personas quienes mayor influencia ejercen en este aspecto, como se muestra en la figura 1. Sin embargo, la información que obtienen de los padres está relacionada con las limitaciones económicas de la familia, específicamente, la escasez de dinero y la complejidad para conseguirlo.

Figura 1. Fuentes de información financiera de los participantes en el estudio. Fuente: Elaboración propia.

La falta de conocimiento sobre la correcta forma de manejar el dinero hace que no se lleve un registro de los ingresos y egresos que se tienen y con ello identificar las áreas en donde podemos implementar estrategias para el ahorro o inversión. Así se observó en los muchachos que iniciaron el taller, ya que el 63% no lleva ni un solo registro y del 27%, que sí tiene el hábito del registro, solamente realiza unas anotaciones referentes a los gastos y no de forma completa, debido a que generalizan los gastos sin ser específicos y omitiendo gastos “hormiga”.

El 60% de los alumnos no tiene metas o propósitos a realizar ni a corto ni a largo plazo, por mínimos que estos sean, en ningún aspecto como lo familiar, de viaje o de dinero.

Al cuestionarles respecto al uso o manejo de alguna tarjeta bancaria, el 23% de los alumnos cuenta con una tarjeta de débito; generalmente para recibir apoyos de beca y solamente 6% de los alumnos contaba con tarjeta de crédito.

Segunda etapa

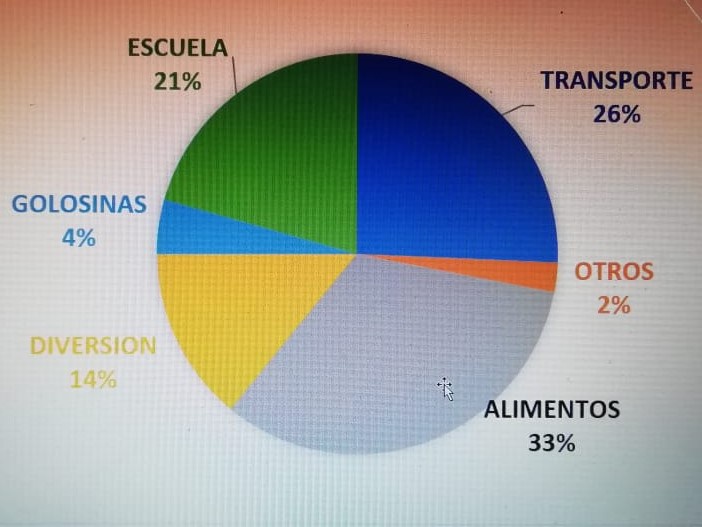

Para dar continuación con el taller de “Libertad financiera” se realizó un registro personal de los ingresos por concepto de apoyo familiar, trabajo o beca, del mismo modo, los diversos gastos que se tienen; de esta manera, identificar las áreas de oportunidad para iniciar con el proceso de ahorro. Como se muestra en la figura 2, el rubro que absorbe la mayor cantidad de los gastos es por concepto de comida, transporte y los gastos de la escuela, resaltando que en ningún momento se tiene considerado el ahorro o inversión al momento de contar con algún ingreso, lo que demuestra la falta de cultura financiera.

Figura 2. Distribución de gasto de los alumnos participantes en el estudio. Fuente: Elaboración propia.

Al cuestionar a los individuos respecto a la finalidad de contar con un ahorro y conocer en qué lo aplicarían, se encontró que más de la mitad optarían por utilizar dicho recurso en gastos personales (como el adquirir artículos para una ocasión especial, regalos, incluso automóvil como medio de transporte). Un 10% considera el ahorro para continuar con su educación y un 15% lo guardaría para cualquier imprevisto u oportunidad que se presente, solo un 15% lo visualiza para su vejez.

Dentro de las formas de ahorro, se muestra que el 50% de los estudiantes ahorra solo en el caso de que le sobre algún recurso, pero en el momento en que se necesite lo utilizan. El 30% argumenta que tiene el hábito de ahorrar no considerando el uso que le vaya a dar, el 20% ahorra solamente cuando desean adquirir algo. Lo anterior permite inferir que los alumnos participantes no definen sus objetivos de mediano y largo plazo.

Tercera etapa (el juego)

El juego didáctico es empleado como estrategia para fomentar la creatividad y reforzar el conocimiento, estructurar las bases o reglas, descubrimiento de las destrezas propias de cada persona, contribuye a la motivación en la persona para aprender.

Dentro del juego, un aspecto a considerar es la importancia de ganar y de formar una estrategia que permita; basándose en las reglas y la secuencia del juego, lograr el incremento de los bienes para generar que los recursos adquiridos trabajen para generar más riqueza.

El Monopoly es un juego de mesa basado en el intercambio y la compraventa de bienes raíces (normalmente, inspirados en los nombres de las calles de una determinada ciudad), hoy en día producido por la empresa estadounidense Hasbro. Monopoly es uno de los juegos de mesa comerciales más vendidos del mundo. En México es conocido como Turista Mundial que se juega de la misma manera que el Monopoly.

El objetivo del juego es formar un monopolio de oferta, poseyendo todas las propiedades inmuebles que aparecen en el juego. Los jugadores mueven sus respectivas fichas por turnos en sentido horario alrededor de un tablero, basándose en la puntuación de los dados y caen en propiedades, cada jugador cuenta con una cantidad de dinero con el que pueden comprar propiedades. Si las propiedades en las que caen ya tienen dueños, los dueños pueden cobrar una renta por pasar por su propiedad o quien caiga podrá comprárselas mediante una negociación, cabe destacar que en cualquier momento se pueden realizar compra venta de propiedades sin tener que esperar turno.

La particularidad del juego reside en que cada propiedad puede ser desarrollada al comprar casas y hoteles. Cada desarrollo debe ser uniforme a través de un grupo de propiedades del mismo color, de tal manera que una segunda casa no se puede construir en una propiedad de un monopolio (grupo de propiedades) hasta que los otros tengan una casa.

Figura 3. Estudiantes jugando Monopoly (Fuente: Archivo personal)

Cashflow 101 es un juego de mesa similar al Monopoly en donde se simula el mundo y los negocios, las reglas son las mismas, sin embargo, en él se incluye un registro contable y el establecimiento de objetivos o metas bien definidas como lo es el cumplimiento de un sueño o aspiraciones que la persona tenga.

La primera forma de aprendizaje es mediante la vida real, la segunda es mediante una simulación, más aún cuando está de por medio el dinero.

Algunas de las ventajas al jugar:

- Llevar el control de flujo de caja de tu dinero, mediante principios muy básicos de contabilidad; los ingresos, los gastos, pago de rentas, costos de mantenimiento, pago de impuestos, etc.

- Conocer el lenguaje básico de las inversiones disponibles en el juego mediante el conocimiento de propiedades y el desarrollo de las mismas.

- Ver y aprovechar las oportunidades de negocios que se te presentan en la vida al momento de poder adquirir los bienes.

- Cómo invertir y cómo negociar al utilizar el papel moneda que simula la realidad del manejo del dinero en físico.

- Hacer negocios pequeños y grandes utilizando una estrategia de operación y desarrollando la inteligencia financiera.

- Hacer dinero sin dinero, no se necesita dinero o tener bienes para poder hacer dinero, basta con tener la información necesaria para poder llegar a ser un intermediario entre el que vende y el que compra.

- Reconocer cuando una deuda es buena y cuando es mala mediante las correctas decisiones en función de la relación inversión-rendimiento.

Experiencia

Un 90% de los estudiantes no tenían ninguna experiencia con respecto al juego, sin embargo, si tenían noción de la existencia del mismo.

En el primer juego los estudiantes no contaban con una estrategia definida; ni a corto ni a largo plazo, era notorio incluso, la falta de organización del dinero y de la falta de administración. En esta primera etapa, no se utilizó ningún formato, era solamente la familiarización con el juego.

En los juegos posteriores, se implementó un registro con datos de cada una de las operaciones que realizaban, esto representó un reto y una experiencia totalmente distinta a lo tradicional, sin embargo, no contemplaban la metodología y la importancia que conlleva la anotación de todos los movimientos y el grado de saber en qué se destina el dinero. Los conceptos de gasto, inversión, activo y pasivo se reforzaron de manera sustancial al manejarlos con mayor frecuencia.

Resultados

Los alumnos del área de ingeniería consideraban que los conceptos aprendidos y la forma de manejo del dinero solo les correspondía a los administradores.

El 85% de los estudiantes consideraba la deuda (deuda negativa) como algo que era malo y que era el último recurso del que cuenta al momento de adquirir un bien o servicio. Posterior a la experiencia del juego, la deuda (deuda positiva) representaba una forma de apalancamiento para poder hacer una inversión incluso cuando ésta representaba un riesgo. Como resultado del juego los estudiantes entendieron que, en el ámbito de emprendimiento, la deuda representa una forma de invertir sin dinero y de iniciar sin contar con los recursos propios, una vez que se analiza el ingreso y el margen de utilidad considerando intereses y los diferentes escenarios que pueden presentar en la realidad al iniciar un proyecto.

El 7% de los estudiantes en el estudio contaban con tarjeta de crédito, sin embargo, ninguno tenía conocimiento claro de su correcta utilización y de cómo ese instrumento puede funcionar como recurso de apoyo en el manejo de las finanzas personales. Además, resaltaron la importancia de tener disciplina en su manejo para que su historial de crédito no sea un problema para futuras solicitudes de crédito y mal gastar el dinero.

El único factor de éxito en el juego, como en la vida real es la adquisición de activos, los cuales representan una inversión, sin embargo, los rendimientos a largo plazo son reconocidos como la forma de tener un retiro garantizado para la vejez y en el juego se planteó como una de las estrategias a implementar.

Al repetir la participación en el juego, los alumnos mostraron un aumento en el interés por ganar, utilizando una mejor estrategia y administrando cautelosamente su dinero, aceptando las reglas del juego para poder triunfar. Entre los participantes se observó que algunos no querían participar debido a sus miedos a perder al realizar una inversión.

Un patrón del éxito en los alumnos que comenzaron a ganar era la paciencia, el orden al momento de jugar, no mostraban ansiedad, mostraban mayor seguridad al momento de tomar decisiones, mientras que aquellos alumnos que mostraban una actitud de ansiedad, tomaban decisiones sin razonamiento, impulsados por emociones que les representaba pérdidas y con ellas su nivel de ansiedad y frustración era mayor, queriendo salirse del juego sin pretender mejorar su estrategia e incluso imitar a quien sí estaba logrando el objetivo de ganar.

Al cuestionar a los estudiantes respecto a la cantidad asignada para iniciar el juego, un 80% de los estudiantes comentó que era razonable para iniciar y poder aumentar su riqueza. Sin embargo, aquellos alumnos que mostraron una actitud negativa, argumentando que era insuficiente, coincidentemente dentro del juego, la cantidad de dinero se disminuía por no preferir invertir en su momento, causándoles derogaciones y sanciones en casillas que impedían realizar movimientos. Esto resulta un objeto de estudio más profundo en relación a la actitud que se muestra con respecto al dinero.

Al finalizar las sesiones de juego, solamente el 17% de los alumnos adquirieron una riqueza, la cual les representaba seguridad, libertad financiera y el cumplimiento de uno de los objetivos dentro del juego que era el cumplir un sueño, el cual habían establecido y que representaba un logro importante en sus vidas. El 73% de los participantes se mantuvo en el juego con un equilibrio financiero, pudiendo realizar movimientos que permitieron cumplir algunas metas financieras establecidas previamente. El 10% de los estudiantes quedaron endeudados, quebrados financieramente con el banco y en una situación complicada económicamente y que representa la situación financiera de muchas personas de la población en México y que claramente era una situación en la que no querían estar.

Limitaciones del estudio

La EF pertinente se genera día con día, sin embargo, las condiciones en que se desarrolló el taller crearon una limitación, debido a que las sesiones presenciales eran semanales lo que causó falta de constancia, misma que provocaba una discontinuidad en la dinámica de aprendizaje por la falta de autocontrol y la tendencia a procrastinar en los estudiantes participantes en el presente estudio. Además, no existe material teórico y didáctico disponible, ni las condiciones físicas para evaluar y dar seguimiento a los resultados del taller implementado.

Futuras investigaciones y líneas de acción

Una continuación importante de esta investigación sería medir el impacto de los talleres impartidos en esta institución y en general de los programas gubernamentales que se han implementado en el país. Además, es necesario establecer el alcance de dichos programas ya que en el estado de Zacatecas poco se conoce acerca de ellos.

Conclusiones

Educar financieramente es mucho más que enseñar técnicas o estrategias para administrar el dinero, es tener la mentalidad y la actitud necesaria para entender las reglas del juego. Educarnos y educar a otras personas financieramente será la mejor forma de lograr éxito en nuestro entorno, es necesario que se tenga una formación desde la infancia para que los conceptos sean asimilados y aplicados desde tempranas edades o en su caso desde el primer momento en que una persona entra en contacto con sus primeros ingresos.

Uno de los principales resultados de este estudio es que los estudiantes de las diversas carreras reconocieron la importancia de llevar un control de gastos para poder encontrar los gastos que pueden omitirse y poder generar un ahorro, de esta manera, en un mediano plazo, comenzar a invertir en activos que les permitan tener ingresos adicionales.

También resalta el hecho de que los alumnos, al inicio, no consideraban ninguna meta u objetivo financiero ni a acorto ni a largo plazo. Dentro del juego, un punto importante era el establecimiento de un objetivo financiero alcanzable y que representaba un esfuerzo, al momento de alcanzarlo, los alumnos mostraban una actitud de gozo que de llevarlo a la realidad sería parte de su realización como personas. De lo anterior se sigue que se pretende lograr que los individuos tomen decisiones financieras inteligentes.

Bibliografía

Amezcua, G. E., Arroyo , G. M., & Espinosa, M. F. (23 de 05 de 2014). Contexto de la educación financiera en México. Ciencia administrativa, No. 1, 23/05/2014(1). Recuperado el 8 de diciembre de 2019, de https://www.uv.mx/iiesca/files/2014/09/03CA201401.pdf

Beltrán, L., & Gómez, E. (2017). Educación financiera en estudiantes universitarios. Económicas CUC, 38(2), 101- 112. . Recuperado el 23 de enero de 2020, de http://dx.doi.org/10.179 81/econcuc.38.2.2017.08

CEF. (2017). Estrategia Nacional de Educación Financiera. México: Secretaría de Hacienda y Crédito Público. Recuperado el 16 de noviembre de 2019, de https://www.gob.mx/shcp/documentos/estrategia-nacional-de-educacion-financiera

CIEP, C. d. (2017). Pensiones en México, 100 años de desigualdad. MEXICO: CIEP. Recuperado el 18 de octubre de 2019, de https://ciep.mx/pensiones-en-mexico/

Duque, G. E., González, R. J., & Ramírez, A. J. (2016). Conocimientos financieros en jóvenes universitarios: caracterización en la institución universitaria ESUMER. Revista de Pedagogía, 37(101), 41-55. Recuperado el 23 de enero de 2020, de https://www.redalyc.org/articulo.oa?id=65950543003

Global Financial Literacy Excellence Center. (2014). GFLEC. Recuperado el 2 de noviembre de 2019, de http://gflec.org/initiatives/sp-global-finlit-survey/

González, L. A., & Gutiérrez, R. H. (2017). La educación financiera factor clave para una cultura de ahorro en estudiantes del nivel superior. Revista de divulgación científica, 3(2). Recuperado el 24 de enero de 2020, de http://www.jovenesenlaciencia.ugto.mx/index.php/jovenesenlaciencia/article/view/1877

Gutiérrez, A. O., & Delgadillo, S. J. (mayo de 2018). La educación financiera en jóvenes universitarios del primer ciclo de pregrado de la Universidad Católica Boliviana “San Pablo” Unidad Académica Regional de Cochabamba. Perspectivas, 21(41), 33-72. Recuperado el 23 de enero de 2020

Kiyosaki, R. (2018). Por qué los ricos se vuelven más ricos. México: AGUILAR.

Kiyosaki, R. (2015). El cuadrante del flujo de dinero. México: AGUILAR.

López, V. J. (2016). La (Des) educación Financiera en Jóvenes Universitarios Ecuatorianos: Una Aproximación Teórica. Revista empresarial, 10(37), 36-41. Recuperado el 24 de mes de 2020, de https://dialnet.unirioja.es/servlet/articulo?codigo=5580338

Moreno-García, E., García-Santillán, A., & Gutiérrez-Delgado, L. (2017). Nivel de educación financiera en escenarios de educación superior. Revista Iberoamericana de Educación Superior (RIES), 163-183.

OECD, O. f.-o. (2005). Recomendation on Principles and Good Practices for Financial Education and Awareness. Paris: OCDE. Recuperado el 12 de octubre de 2019, de www.oecd.org › finance › financial-education

Villada, F., López-Lezama, J. M., & Muñoz-Galeano, N. (2017). El papel de la educación Financiera en la Formación de los Profesionales en Ingeniería. Chile: Centro de Información Tecnológica La Serena.

Zaldívar, C. M., y Torres, H. Z. (2011). Impacto de la educación financiera en las decisiones de inversión en el sistema bursátil. México: Instituto Politécnico Nacional. Recuperado el 10 de diciembre de 2019, de http://www.repositoriodigital.ipn.mx/handle/123456789/12166